土地の評価に使われる「相続税路線価」。

これは、土地を相続したときに、その土地の価値を計算するための基準なんです。

「いつ使うの?」「どうやって調べるの?」「どう計算するの?」って、わからないことも多いですよね。

相続税路線価をご案内させていただいております。

「相続税路線価」って?

国税局が每年発表する、土地の価格のようなもの。相続や贈与を受けた土地の価値を算出するための指標になります。

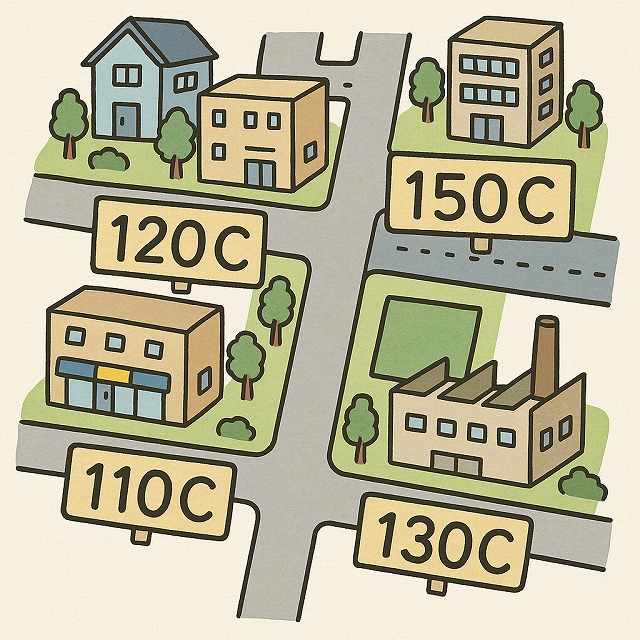

- ただし土地そのものには価付されず、路路ごとに基準価格が決まっています

- 1箇所縄足しても解説がある「路線価図」を使って調べられます

土地価格は「一物四価」

以下の4種類が主なものです:

- 相続税路線価:国税局発表/相続・贈与の評価用

- 公示価格:国土交通省発表/土地取引の指標

- 基準地価格:都道府県発表/公示価格と絶妙に異なり

- 固定資産税評価題:自治体発表/地方税用の価格

相続税路線価の計算手順

- 調べたい土地の住所を特定

- 路線価図で「1㎡当たり」の金額を確認

- 金額(円)×面積(㎡)=土地価格

※角地や深地などの場合、補正算も必要です

路線価が無い場合は「倍率方式」

- 倍率は「倍率表」から地域をしらべて、固定資産税評価題×倍率

どの年度を使う?

- 相続発生年の路線価を使用

- 12月31日と1月1日でも違う場合も

路線価の調べ方

- 全国地価マップ:この1個で、全てが切り替えられます

- 国税局ホームページ:専用サイトからPDFの地図を表示

- 税務署、図書館で税資評の本を閲覧

総括

相続税路線価は、相続の実務や土地買賣にも役立つとても大切な指標です。手間はありますが、わかっておくと得な知識ですよ!

\ 最新情報をチェック /